Hermes + Polymarket:搭建自学习 BTC 交易代理的完整指南

从 100 美元起步,用 Hermes + Atomic + Claude Opus 搭建能持续复盘、持续调参、具备自学习能力的 BTC 交易代理。

开篇:为什么是 BTC Up/Down?

2025-2026 年,Polymarket 上的交易 bot 创造了超过 6000 万美元 利润。其中 77% 来自同一个市场类型:

BTC Up/Down — 5 分钟短周期加密市场

这不是靠情绪交易。不是跟新闻。不是凭感觉。

真正赚钱的 bot,在看一件事:BTC 价格状态背后的转移概率。

当 BTC 进入一个明确的方向状态时,这个状态是否会继续?是可以被数学模型测量出来的。

人群还在根据感觉下注时,Markov 转移矩阵 已经能提前识别状态持续性。

数学模型给出的概率,和市场当前价格之间的差,就是 edge。

而且这个 edge 不是一次性的,它可以被重复捕捉、放大、自动化执行。

第一层:理解市场结构

为什么 BTC Up/Down 存在结构性低效?

Polymarket 的 BTC 5 分钟 Up/Down 市场,是预测市场里结构性低效最明显的板块之一。

原因很简单:

- 参与者依赖情绪:新闻来了跟,社交媒体热了跟,K 线突然波动凭感觉下注

- 时间窗口极短:5 分钟内价格方向判断,大多数人根本来不及理性分析

- 信息不对称:真正有模型的人,和凭直觉的人,在同一市场博弈

这三点叠加,产生了一个可被数学捕捉的低效缝隙:

当 BTC 进入明确方向状态后,状态持续性是可预测的

这不是预测 BTC 会涨还是跌。而是预测:当前状态会不会持续。

Markov 转移矩阵的核心逻辑

假设 BTC 价格状态可以简化为 3 类:

UP:上升趋势DOWN:下降趋势NEUTRAL:震荡/无明显方向

Markov 转移矩阵测量的是:从状态 A 转移到状态 B 的概率。

UP DOWN NEUTRAL

UP 0.87 0.08 0.05

DOWN 0.10 0.85 0.05

NEUTRAL 0.15 0.15 0.70这个矩阵告诉我们:

- 如果当前是 UP 状态,有 87% 概率下一个周期仍为 UP

- 如果当前是 DOWN 状态,有 85% 概率继续 DOWN

- NEUTRAL 状态转移概率较低,不进场

edge 在哪里?

假设市场当前 BTC Up 合约价格是 $0.75(市场认为 75% 概率涨)。

如果你的 Markov 模型计算出 p(UP, UP) = 0.87,那么:

edge = 0.87 - 0.75 = 0.12(12%)

这 12% 的概率差,就是可被捕捉的套利空间。

第二层:技术架构设计

为什么选择 Hermes?

Hermes 是 NousResearch 推出的开源 agent 框架。

关键背景:

- NousResearch 背后有 Paradigm 的 7000 万美元 支持

- 专注 AI agent + crypto 交叉领域

- Hermes 设计目标:让 agent 能持续运行、持续复盘、持续调参

为什么不用其他框架?

| 框架 | 问题 |

|---|---|

| LangChain | 适合单次任务,不适合持续运行的交易代理 |

| AutoGPT | 缺乏明确的 crypto 生态集成路径 |

| CrewAI | 多 agent 协作,但单 agent 深度不够 |

Hermes 的核心能力:

- 持久化 session:交易日志、参数调整历史、复盘记录都能持久保存

- 工具集成:原生支持 terminal、browser、file 等工具

- cron job:定时任务支持,适合每日复盘/参数调整

- Telegram/微信集成:实时通知交易结果

完整技术栈

┌─────────────────────────────────────────────────────┐

│ Trading Agent │

│ ┌─────────────┐ ┌─────────────┐ ┌─────────────┐ │

│ │ Hermes │ │ Atomic │ │ Claude Opus │ │

│ │ (框架层) │→ │ (调度层) │→ │ (决策层) │ │

│ └─────────────┘ └─────────────┘ └─────────────┘ │

└─────────────────────────────────────────────────────┘

↓

┌─────────────────────────────────────────────────────┐

│ Execution Layer │

│ ┌─────────────────────────────────────────────────┐│

│ │ py_clob_client_v2 (Polymarket CLOB) ││

│ │ • SAFE_ADDRESS 支持 ││

│ │ • collateral balance 术语 ││

│ │ • fee-aware trade evaluation ││

│ └─────────────────────────────────────────────────┘│

└─────────────────────────────────────────────────────┘

↓

┌─────────────────────────────────────────────────────┐

│ Data Sources │

│ • BTC 实时价格(CEX API) │

│ • Polymarket 市场订单簿 │

│ • Markov 状态转移概率(历史数据训练) │

└─────────────────────────────────────────────────────┘各层职责:

| 层级 | 工具 | 核心职责 |

|---|---|---|

| 决策层 | Claude Opus 4.7 | 判断是否进场、仓位大小 |

| 调度层 | Atomic | 接收 Hermes 指令,调用 Claude,管理 session |

| 框架层 | Hermes | 持久化状态、定时复盘、Telegram 通知 |

| 执行层 | py_clob_client_v2 | 与 Polymarket CLOB v2 交互,下单/撤单 |

第三层:参数配置与实战

核心参数清单

# .env 配置

PRIVATE_KEY=your_wallet_key # 钱包私钥(绝不暴露在聊天/日志)

SAFE_ADDRESS=your_safe_address # Polymarket Safe 地址

CLOB_HOST=https://clob.polymarket.com

# 策略参数

DRY_RUN=true # 默认模拟模式

MIN_EDGE=0.05 # 5% 最小套利 gap

MIN_PROB=0.87 # Markov 持续性阈值

MIN_BET=1.00 # $1 最小测试仓位

MAX_BET=50.00 # 上限保守起步

BANKROLL=100.00 # 初始本金 $100

# Claude 配置(Atomic → Settings → AI Models → Anthropic)

Model: claude-opus-4-7-20261001

Max tokens: 4096

Temperature: 0.2 # 低温度 = 更一致决策参数解释:

| 参数 | 含义 | 推荐值 |

|---|---|---|

MIN_PROB | Markov 状态持续性阈值 | 0.87(低于此不进场) |

MIN_EDGE | 最小概率差(edge) | 0.05(至少 5% 套利空间) |

DRY_RUN | 模拟模式开关 | true(实盘前必须跑 24h) |

Temperature | Claude 决策随机性 | 0.2(低=更稳定) |

Kelly Criterion 仓位管理

进场后,仓位大小不是随便定的。使用 Kelly 公式:

f* = p - (1-p)/b其中:

p= 你的模型概率(如 0.87)b= 赔率(市场价格倒数)f*= 最佳仓位比例

示例计算:

假设模型概率 p = 0.87,市场 Up 合约价格 $0.75,赔率 b = 3:

f* = 0.87 - (1-0.87)/3 = 0.87 - 0.043 = 0.827Kelly 建议仓位 = 82.7% 的本金。

实际操作中用 Half Kelly(减半)降低风险:

实际仓位 = 41% 本金 = $41(假设 BANKROLL=$100)

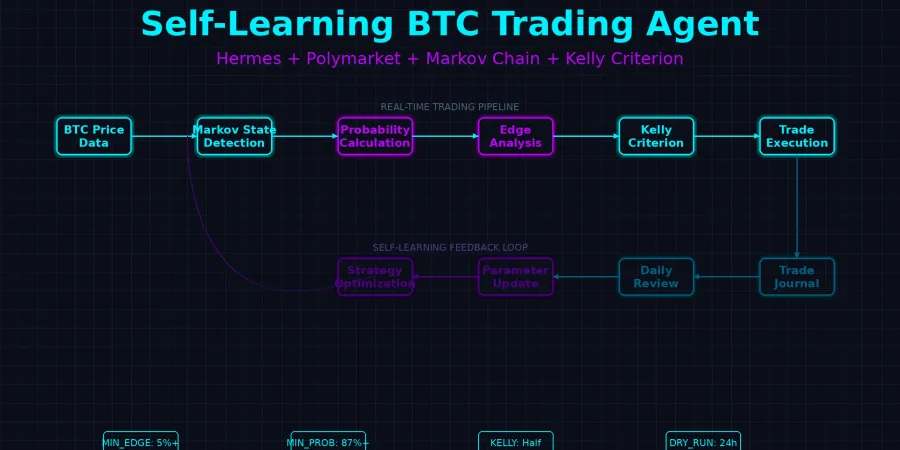

第四层:自学习闭环

为什么需要自学习?

静态策略必死。市场在变化:

- BTC 波动特征会变

- Polymarket 参者行为会变

- 其他 bot 的策略会进化

如果你的参数是固定的,edge 会逐渐消失。

自学习闭环的核心:

交易 → 记录日志 → 每日复盘 → 调整参数 → 新交易Hermes 如何实现自学习?

每日复盘流程(通过 cron job 自动执行):

每天午夜运行:

1. 读取昨天的 trade journal

2. 分析:

- 哪些 Markov states 胜率最高

- 哪些 entry price ranges 的 EV 最好

- 当前 MIN_PROB 是否应该上调或下调

- 当前 Kelly f* 是否适合最近的交易结果

3. 更新 .env config 和策略参数

4. 通过 Telegram 发送总结:

- 今天的 P/L、胜率、交易次数

- 策略改变了什么,以及为什么改变

- 明天更新后的 thresholds24 小时 Dry Run 测试

在进入实盘之前,必须先跑 DRY_RUN 模式 24 小时。

模拟模式下记录:

- 检测到多少个信号

- 入场价格

- 入场时的 Markov state

- 每笔模拟 P/L

- 在当前阈值下的胜率

判断标准:

| 指标 | 达标值 | 不达标处理 |

|---|---|---|

| 信号数量 | ≥ 20 个 | 降低 MIN_PROB |

| 模拟胜率 | ≥ 70% | 提高 MIN_EDGE |

| 模拟 P/L | 正收益 | 检查 Markov 模型 |

| 最大单笔亏损 | < 10% 本金 | 降低 MAX_BET |

只有 dry run 稳定,才能小额实盘。

第五层:安全与风控

钱包安全

关键原则:

-

绝不暴露 private keys

- 不在聊天中讨论

- 不在日志中打印

- 只在

.env文件中配置

-

使用 Polymarket Safe

- Safe 是 proxy wallet,资金在 Safe 合约里

- 即使 agent 被攻击,资金不在 agent 直接控制的地址

-

最小权限原则

- agent 只能访问 collateral balance

- 不能访问其他钱包资产

止损机制

虽然策略本身有概率过滤,但仍需硬性止损:

MAX_DAILY_LOSS = 0.20 # 单日最大亏损 20% 本金

MAX_SINGLE_LOSS = 0.10 # 单笔最大亏损 10% 本金

当达到日止损线时:

- 停止今日交易

- Telegram 通知 "⚠️ 达到日止损线,交易已暂停"总结:从 100 美元到自学习系统

搭建一个能自学习的 BTC 交易代理,关键不是某个神奇参数,而是:

- 理解市场低效的根源:Markov 状态持续性 vs 情绪交易者

- 数学模型量化 edge:概率差不是猜测,是计算

- 自学习闭环:每日复盘 → 调参 → 新交易

- 安全第一:dry run 24h、不暴露私钥、硬性止损

- 小额起步:$100 本金测试,稳定后再放大

Hermes + Atomic + Claude Opus + Polymarket CLOB v2,这套组合的意义不是「某个 bot 赚了多少钱」,而是:

提供了可复用的自学习框架 — 你可以用同样的架构,去捕捉其他市场的低效缝隙。

附录:快速启动命令

# 1. 克隆 Hermes

git clone https://github.com/nousresearch/hermes

cd hermes

# 2. 安装依赖

pip install -r requirements.txt

# 3. 配置 .env

cp .env.example .env

# 编辑填入你的参数(绝不暴露在聊天)

# 4. 启动 dry run

python run_agent.py --mode dry_run --duration 24h

# 5. 检查日志

cat logs/trade_journal_$(date +%Y-%m-%d).json

# 6. 小额实盘(dry run 达标后)

python run_agent.py --mode live --bankroll 100相关资源:

- Hermes 文档:https://hermes-agent.nousresearch.com/docs

- Polymarket CLOB v2 API:https://docs.polymarket.com

- Claude Opus API:https://docs.anthropic.com